Рекомендации по повышению эффективности управления собственным капиталом

Как показали расчеты при снижении экономической рентабельности совокупного капитала, чистая рентабельность собственного капитала растет, что связано с его дополнительным приростом, благодаря эффекту финансового рычага.

Наибольшее значение рентабельности собственных средств достигнуто при 2-ом варианте финансирования - 49,96%, при этом экономическая рентабельность также находится на достаточно высоком уровне, равном 40,99. Графически изменение данных показателей представлено на рис.3.1.

Рис.3.1 Изменение экономической рентабельности совокупного капитала и чистой рентабельности при различных вариантах кредитования

Рассчитаем эффект финансового рычага с учетом выплаты процентов по кредиту для всех вариантов финансирования по формуле (1.30):

Вариант 1:

![]()

Вариант 2:

![]()

Вариант 3:

![]()

Из полученных данных можно сделать вывод, что чем выше процент по кредиту и меньше сумма заемных средств, тем ниже ЭФР. Чем больше сумма заемных средств в структуре капитала и ниже ставка по кредиту, тем больше ЭФР. Но в то же время с увеличением ЭФР увеличивается риск потери платежеспособности и наступления банкротства. Поэтому сумма заемных средств должна быть сбалансирована в структуре капитала предприятия и не должна нарушать устойчивость предприятия.

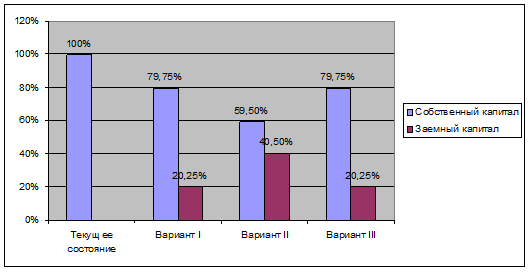

На рис.3.2 графически представлено соотношение собственных и заемных средств при различных вариантах финансирования деятельности предприятия.

Рис.3.2 Соотношение собственных и заемных средств при различных вариантах финансирования.

Если учесть, что в структуре капитала присутствует еще и кредиторская задолженность (в сумме 283 тыс. руб.), то структуру пассива баланса графически можно представить на рис.3.3.

![]()

Рис.3.3 Соотношение собственных и заемных средств в структуре пассива баланса.

Нужно иметь в виду, что все предыдущие расчеты полностью абстрагируются от влияния инфляции.

В условиях инфляции, если и проценты по ним не индексируются, ЭФР увеличиваются, поскольку обслуживание долга и сам долг оплачиваются уже обесцененными деньгами.

По данным Росстата инфляция за 2009 г. составила в России 8,8%. [36]

Тогда эффект финансового рычага с учетом инфляции можно определить по формуле [28, 26]:

![]() , (3.6),

, (3.6),

где: И - уровень инфляции.

![]()

![]()

![]()

Таким образом, прирост ЭФР за счет инфляции при первом варианте кредитования составит: