Расчёт и оценка коэффициентов финансовой устойчивости

Практическая работа по анализу показателей абсолютной финансовой устойчивости осуществляется на основании данных бухгалтерской отчетности.

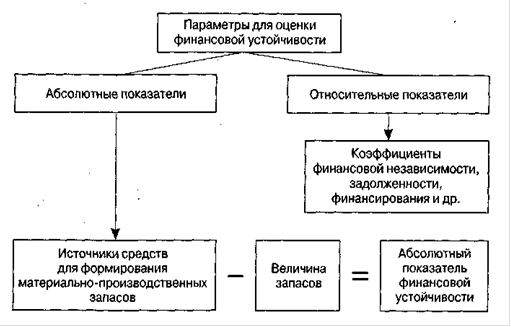

В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используются как собственные оборотные средства, так и заемные источники (краткосрочные кредиты и займы). Изучая излишек или недостаток средств для формирования запасов, устанавливаются абсолютные показатели финансовой устойчивости (рисунок 1.1).

Рис. 1.1. Показатели, характеризующие финансовую устойчивость предприятия

Для детального отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используется система показателей [31, с. 308]:

1) Наличие собственных оборотных средств на конец расчетного периода устанавливается по формуле:

СОС = СК-ВОА, (1.1)

где СОС - собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода;

СК - собственный капитал (раздел III баланса «Капитал и резервы»);

BOA - внеоборотные активы (раздел I баланса).

) Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ) определяется по формуле:

СДИ=СК-ВОА+ДКЗ (1.2)

СДИ = СОС +ДКЗ (1.3)

где ДКЗ - долгосрочные кредиты и займы (раздел IV баланса «Долгосрочные обязательства»).

) Общая величина основных источников формирования запасов (ОИЗ):

ОИЗ = СДИ + ККЗ, (1.4)

где ККЗ - краткосрочные кредиты и займы (раздел V баланса «Краткосрочные обязательства»).

В результате можно определить три показателя обеспеченности запасов источниками их финансирования [17, с. 253].

1) Излишек (+) или недостаток ( - ) собственных оборотных средств (Фс):

±Фс = СОС - З, (1.5)

) Излишек ( + ) или недостаток ( - ) собственных и долгосрочных заемных источников формирования запасов и затрат (Фт):

±Фт = СДИ - З, (1.6)

3) Излишек ( + ) или недостаток ( - ) общей величины основных источников для формирования запасов и затрат (Ф0):

±Ф0 = ОИЗ - З. (1.7)

С помощью данных показателей можно определить трехкомпонентный показатель типа финансовой ситуации (М).

Данная модель характеризует тип финансовой устойчивости предприятия (таблица 1.3).

Таблица 1.3

Типы финансовой устойчивости предприятия

|

Тип финансовой устойчивости |

Трехмерная модель |

Источники финансирования запасов |

Краткая характеристика финансовой устойчивости |

|

1 . Абсолютная финансовая устойчивость |

М = (1, 1, 1) |

Собственные оборотные средства (чистый оборотный капитал) |

Высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов |

|

2. Нормальная финансовая устойчивость |

М = (0, 1, 1) |

Собственные оборотные средства плюс долгосрочные кредиты и займы |

Нормальная платежеспособность. Рациональное использование заемных средств. Высокая доходность текущей деятельности |

|

3. Неустойчивое финансовое состояние |

М = (0, 0, 1) |

Собственные оборотные средства плюс долгосрочные кредиты и займы плюс краткосрочные кредиты и займы |

Нарушение нормальной платежеспособности. Возникает необходимость привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности |

|

4. Кризисное (критическое) финансовое состояние |

М = (0,0,0) |

- |

Предприятие полностью неплатежеспособно и находится на грани банкротства |

Итак, выделяют четыре типа финансовых ситуаций [33, с. 262]:

1) Абсолютная финансовая устойчивость отвечает следующим условиям:

Фс > 0; Фт > 0; Фо > 0, то есть трехкомпонентный показатель типа ситуации: М = {1,1,1}.

2) Нормальная независимость финансового состояния, которая гарантирует платежеспособность:

Фс < 0;Фт > 0;Фо > 0, то есть М = {0,1,1}.

3) Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств (сокращения дебиторской задолженности, ускорения оборачиваемости запасов):