Принципы начисления, плательщики, объекты налогообложения и ставки налога, льготы.

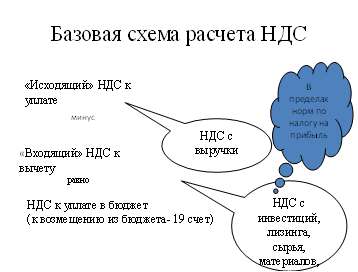

НДС подразделяется на «исходящий» и «входящий». НДС «исходящий» к уплате в бюджет и рассчитывается следующим образом (рис.1.1 .):

Рисунок 1. Формирование налоговой базы по НДС

Из рисунка видно, что некоторые виды расходов уменьшают налоговую базу по НДС не полностью, а в пределах норм (реклама, представительские расходы) установленных 25 главой НК РФ при исчислении налога на прибыль.

Налог на добавленную стоимость является налогом на внутреннее потребление. При этом, несмотря на предполагаемое возложение налогового бремени на потребителя, последний, не облагается налогом напрямую. Вместо этого налогоплательщиками являются производители товаров и услуг, а также их продавцы, т.е. экономические субъекты, занимающиеся производством и распространением благ. При этом каждый налогоплательщик обязан перечислить в бюджет только часть налога, собираемого розничным продавцом с конечного потребителя, равную произведению налоговой ставки на стоимость товара, добавленную налогоплательщиком в процессе своей производственно-хозяйственной деятельности. Для достижения такого порядка обязательства по налогу на добавленную стоимость возникают при осуществлении каждой налогооблагаемой операции, под которой обычно понимают реализацию товаров и услуг. При смене собственника товара или при реализации услуги налогоплательщик начисляет НДС, а суммы уплаченного налога принимаются к возмещению или относятся на уменьшение налоговых обязательств. С юридической точки зрения в полной мере налог на товар или услугу уплачивается после того, как этот товар покидает круг зарегистрированных плательщиков НДС, т.е. происходит его конечная или розничная реализация. Согласно 21 главе НК РФ НДС определен в таблице 4.1. приложения.

При определенных условиях <http://snezhana.ru/nds_1/> возможно освобождение налогоплательщиков от исполнения обязанностей по исчислению и уплате НДС.

Общая сумма налога не исчисляется налогоплательщиками - иностранными организациями, не состоящими на учете в налоговых органах в качестве налогоплательщика. Сумма налога при этом исчисляется налоговыми агентами отдельно по каждой операции по реализации товаров (работ, услуг) на территории РФ.

Общая сумма налога исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым объектом налогообложения, момент определения налоговой базы которых относится к соответствующему налоговому периоду, с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде.

Общая сумма налога при ввозе товаров на таможенную территорию РФ исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Если в соответствии с требованиями налоговая база определяется отдельно по каждой группе ввозимых товаров, по каждой из указанных налоговых баз сумма налога исчисляется отдельно. При этом общая сумма налога исчисляется как сумма, полученная в результате сложения сумм налогов, исчисленных отдельно по каждой из таких налоговых баз.

Сумма налога по операциям реализации товаров (работ, услуг), облагаемых в соответствии с НК по налоговой ставке 0%, исчисляется отдельно по каждой такой операции в соответствии с порядком, установленным НК.

В случае отсутствия у налогоплательщика бухгалтерского учета или учета объектов налогообложения налоговые органы имеют право исчислять суммы налога, подлежащие уплате, расчетным путем на основании данных по иным аналогичным налогоплательщикам.

При получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных статьей 162 НК, при удержании налога налоговыми агентами в соответствии со статьей 161 НК, при реализации имущества, приобретенного на стороне и учитываемого с налогом в соответствии с пунктом 3 статьи 154 НК, при реализации сельскохозяйственной продукции и продуктов ее переработки в соответствии с пунктом 4 статьи 154 НК, а также в иных случаях, когда в соответствии с НК сумма налога должна определяться расчетным методом, налоговая ставка определяется как процентное отношение налоговой ставки 10% или 18%, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки: