Анализ ликвидности баланса и анализ коэффициентов финансовой деятельности предприятия

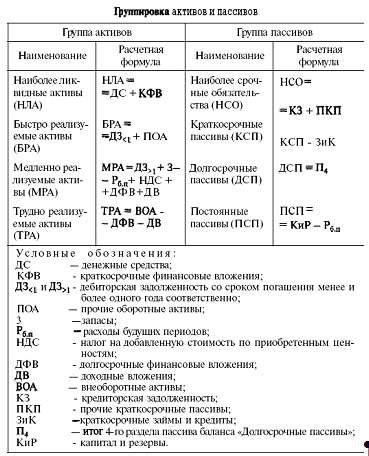

Анализ ликвидности баланса производится для оценки кредитоспособности предприятия (способности рассчитываться по всем обязательствам). Ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Исходя из сформулированного определения, все обязательства предприятия группируются по срокам их наступления и изыскиваются активы (с аналогичными сроками превращения в деньги) для их погашения. Активы делятся по степени срочности, а пассивы - по времени наступления обязательств на четыре группы (табл.2).

Таблица №2

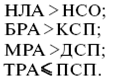

Для абсолютной ликвидности баланса должна выполняться система неравенств:

В случае если одно или несколько условий не выполняются, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком в другой группе по стоимостной величине. В реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные, потому что сегодня нельзя расплатиться деньгами, которые поступят завтра.

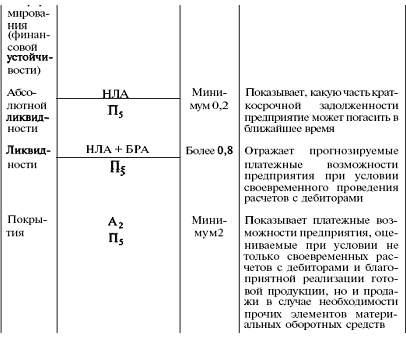

Анализ коэффициентов финансового состояния предприятия проводится для исследования изменений устойчивости положения предприятия и проведения сравнительного анализа финансового положения нескольких предприятий. Основные коэффициенты финансового состояния, расчетные формулы, нормальные ограничения и влияние изменений на финансовое положение предприятия приведены в табл. 3.

Таблица №3

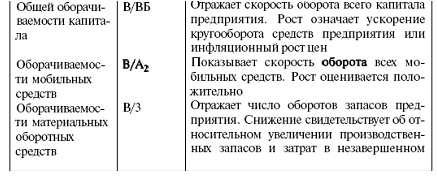

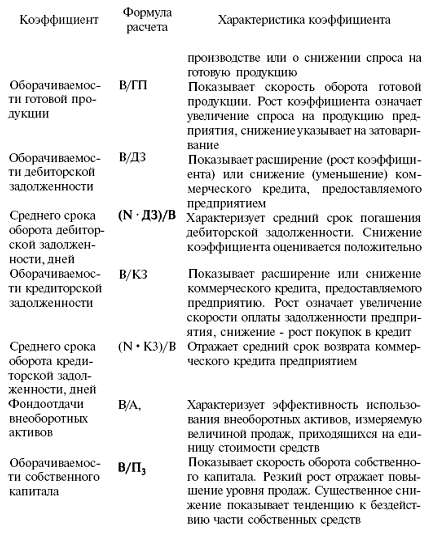

Анализ коэффициентов финансовых результатов деятельности предприятия. Задачей этого анализа является выявление тенденций изменения деловой активности, определяемой через оборачиваемость, и рентабельности предприятия. Коэффициенты финансовых результатов деятельности приведены в табл. 4.

Обобщающая характеристика финансового состояния предприятия констатирует состояние активов, пассивов, запасов и финансовых результатов деятельности предприятия, его платежей кредитоспособность, рентабельность и деловую активность. С помощью этой характеристики делается обобщающий вывод, и даются рекомендации по улучшению финансового состояния предприятия.

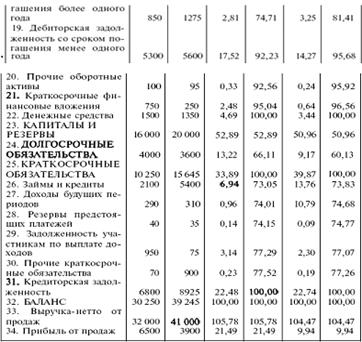

Проведение анализа финансового состояния предприятия табличным методом рассмотрим на примере анализа финансовой устойчивости условного предприятия. Данные для анализа финансовой устойчивости возьмем из табл. 5, в которой представлен агрегированный аналитический баланс-нетто и отчет о прибылях и убытках условного предприятия. Расчеты для анализа типа финансовой устойчивости предприятия представлены в табл. 6.

Таблица №4

Таблица №5

По данным табл. 6 предприятие на начало периода находилось в допустимо неустойчивом финансовом состоянии, а на конец периода - в кризисном финансовом состоянии. На основе данных табл. 5 проведем анализ финансового состояния того же условного предприятия с помощью построения балансограммы.