Место прямых налогов в системе налогообложения

На протяжении XIX века главным источником доходов оставались государственные прямые и косвенные налоги.[36,40]

Российская система налогообложения в части соотношения косвенного и прямого налогообложения замысливалась исходя из того, что фискальную задачу должны выполнять преимущественно косвенные налоги, в то время как прямые налоги - роль экономического регулятора доходов организаций и физических лиц.

Одновременно налоговую систему России по обеспечению доходной части государственного бюджета с момента её образования и на протяжении всего периода формирования принято считать системой с преобладанием косвенного налогообложения. Однако необходимо особо отметить, что уровень собираемости прямых налогов превышает аналогичный показатель для косвенных налогов.

В частности, с 2008 - 2010 годы собираемость по налогу на прибыль обеспечивалась не менее 88,2 - 97,2 %, тогда как в этот же период собираемость налога на добавленную стоимость составляла 70,1 - 85 %.

Поэтому фактические поступления косвенных налогов были ниже объемов бюджетных доходов от прямого налогообложения.

Кроме того, следует учитывать, что отчисления в государственные внебюджетные фонды по чисто формальным соображениям не включались в российскую налоговую систему, хотя по своему экономическому содержанию они фактически являлись налогами, причем весьма обременительными для хозяйствующих субъектов. Суть этих платежей для российских налогоплательщиков не изменилась с преобразованием их с 01.01.2001 года в единый социальный налог и включением его в налоговую систему России.[45,102]

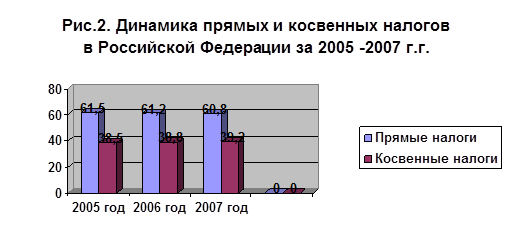

Таким образом, если исходить не из формальных, а экономических условий, то на протяжении всех лет функционирования налоговой системы в ней преобладали прямые налоги. Динамика прямых и косвенных налогов в Российской Федерации, включая отчисления в государственные внебюджетные социальные фонды, а с 2001 года - единый социальный налог, приведена на рис.2.

Анализ указанной диаграммы позволяет сделать вывод, что за последние годы, несмотря на фактическое доминирование прямых налогов, наблюдается устойчивая тенденция повышения значительности косвенных налогов. Это подтверждается тем, что удельный вес косвенных налогов в общем объеме налоговых поступлений в бюджет России с 2008 по 2010 г.г. увеличился с 38,5 до 39,2 %, а относительная величина косвенных налогов к сумме прямых налогов изменилась с 0,63 до 0,65 %.

Доминирование прямых или косвенных налогов отражает и общую политическую ориентацию государства. Считается что, чем выше уровень демократичности государства, тем значительнее роль прямых налогов в формировании доходов бюджетной системы. Уменьшение же объема прямого налогообложения происходит вследствие снижения общего уровня благосостояния населения, увеличения количества убыточных и нерентабельных предприятий.

Повышение роли косвенных налогов в ущерб прямым свидетельствует о снижении уровня демократии общества, отражает тот факт, что при уплате прямых налогов граждане непосредственно взаимодействуют с государством (в лице налоговых служб) при уплате налогов. При этом формируются их более активная позиция относительно контроля использования государством полученных средств. Когда же поступление налогов обезличено, граждане более индифферентны в вопросах использования средств и чиновники, чувствуя бесконтрольность со стороны общества, ведут себя более безответственно.[37,26]

В рамках российской налоговой системы в целом не просматривается однозначного доминирования косвенных налогов. Тем не менее, их значение очень велико, причем основную роль косвенные налоги играют в формировании доходов федерального бюджета. Косвенные налоги, в отличие от прямых, являются одним из встроенных стабилизаторов бюджета.