Модель ценообразования опционов Блека - Шоулза

Дельта является важнейшим промежуточным результатом формулы Блэка-Шоулза и измеряет чувствительность рассчитываемой стоимости опциона к незначительным колебаниям цены базового актива. Часто называется "хеджевым коэффициентом" (hedge ratio).

![]()

Изменяется в интервале от 0 до 1 для опционов колл и в интервале от -1 до 0 для опционов пут. Чем глубже опцион пут "в деньгах", тем ближе его дельта к -1. И наоборот, чем глубже "в деньгах" опцион колл, тем ближе его дельта к 1.

Гамма измеряет скорость изменения дельты в результате незначительных колебаний цены базовых акций.

![]()

Гамма принимает максимальное значение, когда цена лежащих в основе опциона акций приближается к цене страйк, и стремится к нулю, своему минимуму, когда цена базовых акций начинает удаляться от цены исполнения опциона в ту или иную сторону. Таким образом, опционы "глубоко в деньгах" или "глубоко вне денег" имеют гамму, близкую к 0.

Значительное влияние на гамму оказывает время. В течение последнего месяца срока жизни опциона гамма опционов "при деньгах" почти сходит на нет. Следовательно, риск владения опционов "при деньгах" в последние 30 дней торгов увеличивается экспоненциально. Опционы глубоко в деньгах или вне денег имеют более стабильную гамму.

Тэта измеряет "разрушающее воздействие времени". Время - враг держателя опционов и союзник продавца опционов. При продаже опционов тэта будет принимать положительные значения. При покупке опционов, тэта будет принимать отрицательные значения и отражать ту сумму, на которую будет снижаться цена опциона. Например, theta равная -0.12 означает, что цена опциона будет снижаться на 12 центов в день.

Грубый расчет тэты может быть произведен путем деления временной стоимости опциона на число дней до даты истечения.

Тэта долгосрочных опционов близка к 0. Краткосрочные опционы, особенно опционы at-the-money, имеют максимальные абсолютные значения тэты.

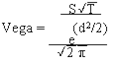

Вега - измеряет чувствительность рассчитываемой цены опциона к незначительным изменениям степени ценовой неустойчивости (волатильности). Величина премии по опциону и волатильность базовых акций изменяются в одном направлении.

Вега принимает максимальное значение для опционов at-the-money (у которых цена страйк совпадает с текущей ценой базовых акций) и стремится к 0 для опционов "глубоко в деньгах" или "глубоко вне денег".

Ро - измеряет чувствительность рассчитываемой цены опциона к изменению процентных ставок (когда процентные ставки растут, премия по опционам колл увеличивается, а по опционам пут снижается). Ро принимает положительные значения для опционов колл и негативные - для опционов пут. Минимальное значение Ро имеют опционы "глубоко вне денег", а максимальное значение Ро - у опционов "глубоко в деньгах". Более высокое значение Ро имеют долгосрочные опционы, тогда как у краткосрочных опционов Ро приближается к 0.

![]()

Практическое задание

Российская фирма-импортер заключает договор на поставку оборудования с отсрочкой платежа на 6 месяцев (182 дня). Для финансирования оборотного капитала фирма может привлечь на указанный срок кредит в рублях, в Евро или в долларах США. Какой из этих вариантов явится наименее затратным для российской фирмы?

Курсы валют в ОАО КБ «Севергазбанк»:

|

Покупка |

Продажа |

Стоимость конвертации |

% за кредит | |

|

Евро |

43,20 |

44,20 |

1,00 |

15,0 |

|

Доллар |

30,20 |

31,23 |

1,03 |

15,5 |

|

Рубль |

17,0 |