Современные тенденции и динамика российского рынка слияний и поглощений

В 2009 году активность на рынке слияний и поглощений в России в целом значительно снизилась. Вместе с тем был заключен ряд крупных сделок, в первую очередь в нефтегазовом секторе, и заметно увеличилась доля сделок, вызванных острой потребностью продавцов в ликвидных средствах.

Общая сумма сделок на рынке слияний и поглощений (М&А) России в 2009 году составила 46,1 млрд. долл. США. Это на 62 % меньше, чем в 2008 году, и объем рынка уменьшился, достигнув примерно уровня 2005 года. Такое серьезное падение в основном объясняется неопределенностью относительно перспектив развития экономики после начала кризиса, нежеланием брать на себя риски, недостаточностью финансовых средств в связи с кризисом ликвидности и значительным разрывом в ценовых ожиданиях между покупателями и продавцами.

Оставив позади необычайно трудный год, ожидается в 2010 году всплеск деловой активности на рынке слияний и поглощений. На фоне стабилизации экономики по мере выхода из кризиса мы прогнозируем, в частности, усиление притока иностранных инвестиций и рост сделок российских компаний по приобретению зарубежных активов.

Наибольшее падение в М&А отмечается в таких отраслях, как потребительский сектор, финансовые услуги, металлургия и горнодобывающая промышленность - это именно те отрасли, которые больше всего пострадали от кризиса. В каждом их этих секторов падение составило примерно 80 % от уровня 2008 года.

Наиболее резкое падение активности на рынке слияний и поглощении наблюдалось в потребительском секторе и розничной торговле, финансовом секторе и металлургической и горнодобывающей промышленности. Характерно, что именно эти отрасли оказались в числе тех, кто в наибольшей степени пострадал от кризиса. Объем сделок в каждом из перечисленных секторов упал примерно на 80 % по сравнению с 2008 годом.

Прямо противоположная тенденция наблюдалась в нефтегазовой отрасли, где объем сделок слияний и поглощений увеличился почти на 100 %. Такой рост стал возможен главным образом за счет крупномасштабных разовых стратегических сделок, включая крупнейшие приобретения ОАО «Газпром», ОАО «Газпром нефть» и ОАО «Сургутнефтегаз». В итоге лидирующие позиции на рынке М&А в 2009 году занял нефтегазовый сектор, на долю которого пришлось около половины всего объема сделок. Вторым по степени активности сегментом рынка оказался сектор телекоммуникаций и СМИ, на который пришлось чуть более одной пятой общего объема сделок.

Объем сделок по слияниям и поглощениям за 2008 год представлен на рисунке 2.12.

Как видно по рисунку 2.12 количество сделок по слиянию и поглощению в нефтегазовой отрасли составило 10 %, в металлургической и горнодобывающей промышленности 19 %, потребительские рынки и розничная торговля 8 %, в финансовом секторе количество сделок М&А составляет 9 %, телекоммуникации и СМИ 9 %, 44 % прочие сектора.

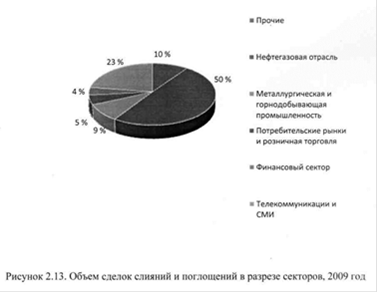

Объем сделок слияний и поглощений в различных секторах за 2009 год, представлен на рисунке 2.13.

Как видно на рисунке, самое большое количество сделок по слияниям и поглощениям в 2009 году произошло в нефтегазовом секторе и составило 50 %, на втором месте по количеству сделок сектор телекоммуникаций и СМИ 23 %, потребительские рынки и розничная торговля 5 %, металлургическая и горнодобывающая промышленность 9 %, финансовый сектор 4 %, 10 % прочие.

Самой крупной сделкой 2009 года стало слияние ОАО «ВымпелКом» и ЗАО «Киевстар Дж. Эс. Эм.». Сделка стоимостью 5,5 млрд,_ долл. США у составила более половины общего объема сделок слияний и поглощений в секторе телекоммуникаций и СМИ. В число других крупнейших сделок вошла покупка «Газпромом» 20 % пакета акций ОАО «Газпром нефть» за 4,2 млрд„ долл. США, а также приобретение 25 % минус одна акция ОАО «Севернефтегазпром» германским концерном E.ON примерно за 4,0 млрд долл. США. Из десяти крупнейших сделок за 2009 год семь были заключены в нефтегазовом секторе, три - в секторе телекоммуникаций и СМИ.

Поскольку общий объем рынка слияний и поглощений сократился, а стоимость крупномасштабных сделок осталась приблизительно на уровне 2008 года, доля десяти крупнейших сделок в общем объеме рынка резко , увеличилась. Если в 2008 году на десять самых крупных сделок приходилось (29 % от общего объема рынка, то в 2009 году этот показатель вырос до 57 %. В отсутствие таких сделок падение рынка слияний и поглощений оказалось бы намного существеннее.